Doporučujeme pojištění majetku, jehož ztráta může způsobit vysoké náklady. Vysoké náklady jsou náklady převyšující naši likvidní rezervu. Dále doporučujeme pojištění majetku, na který se vztahují nesplacené úvěry.

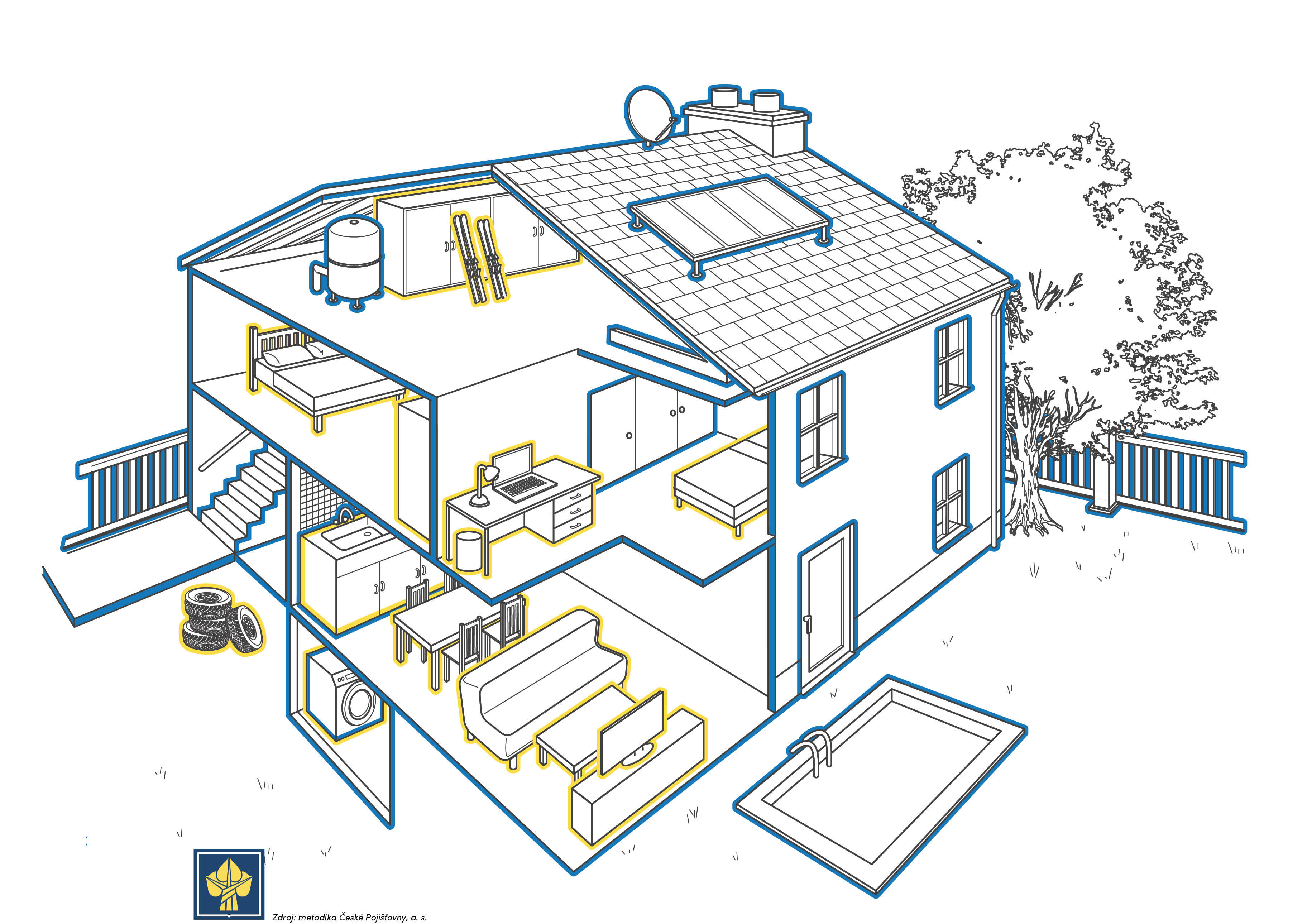

V rámci pojištění nemovitostí lze pojistit stavba a vybavení domácnosti.

Pojištění nemovitosti se vztahuje na konstrukci nemovitosti a části s nemovitostí pevně svázané. Jde o části domu, které jsou vyobrazeny modře.

Pojištění domácnosti se vztahuje na vybavení domácnosti. Jde o části domu, které jsou vyobrazeny žlutě.

Pojišťujeme na novou cenu věcí, to znamená na cenu, za kterou bychom věc pořídili. Pozor na podpojištění (vyplácí se proporcionálně nižší částka) a přepojištění (zbytečné přeplácení).

Pojistná částka musí být nastavena podle aktuální hodnoty, která se v čase může měnit. Proto je dobré pojištění nemovitosti hlídat a aktualizovat ho podle cenové hladiny na trhu.

Dále je potřeba si dát pozor na tzv. časovou cenu. Některé pojišťovny plní v časových cenách, které jsou výrazně nižší než nové ceny.

Pojišťovny často přistupují k pojištění nemovitosti velmi „vyčůraně“.

Jako příklad si můžeme uvést pojištění, ve kterém jsou tři tarify. Nejlevnější tarif zahrnuje základní rizika, která jsou velmi málo pravděpodobná. Pokud si chceme pojistit vyšší tarif, který zahrnuje pravděpodobnější rizika, pak musíme sjednat rizika ze základního tarifu plus námi vybraná rizika. To stejné platí u nejvyššího tarifu. Musíme sjednat rizika z předchozích dvou balíčků a přidat k nim ta rizika z nejdražšího tarifu, která mají nejvyšší pravděpodobnost škody.

Zkrátka a dobře nelze pojistit jen to, co se stává nejčastěji. V případě, že chceme krýt to, co se stává nejčastěji, musíme mít všechny balíčky. Princip ukazuje následující obrázek.

Nechte si zkontrolovat starší pojištění. Pojistná částka již nemusí být aktuální a pojišťovna může výrazně krátit pojistné plnění. Je rozumné pojišťovat v nejvyšším tarifu. Vyhnete se nepříjemným situacím. Pojištění lze výrazně zlevnit Vaší spoluúčastí. Dosáhnete velmi kvalitního pojištění za dobrou cenu.

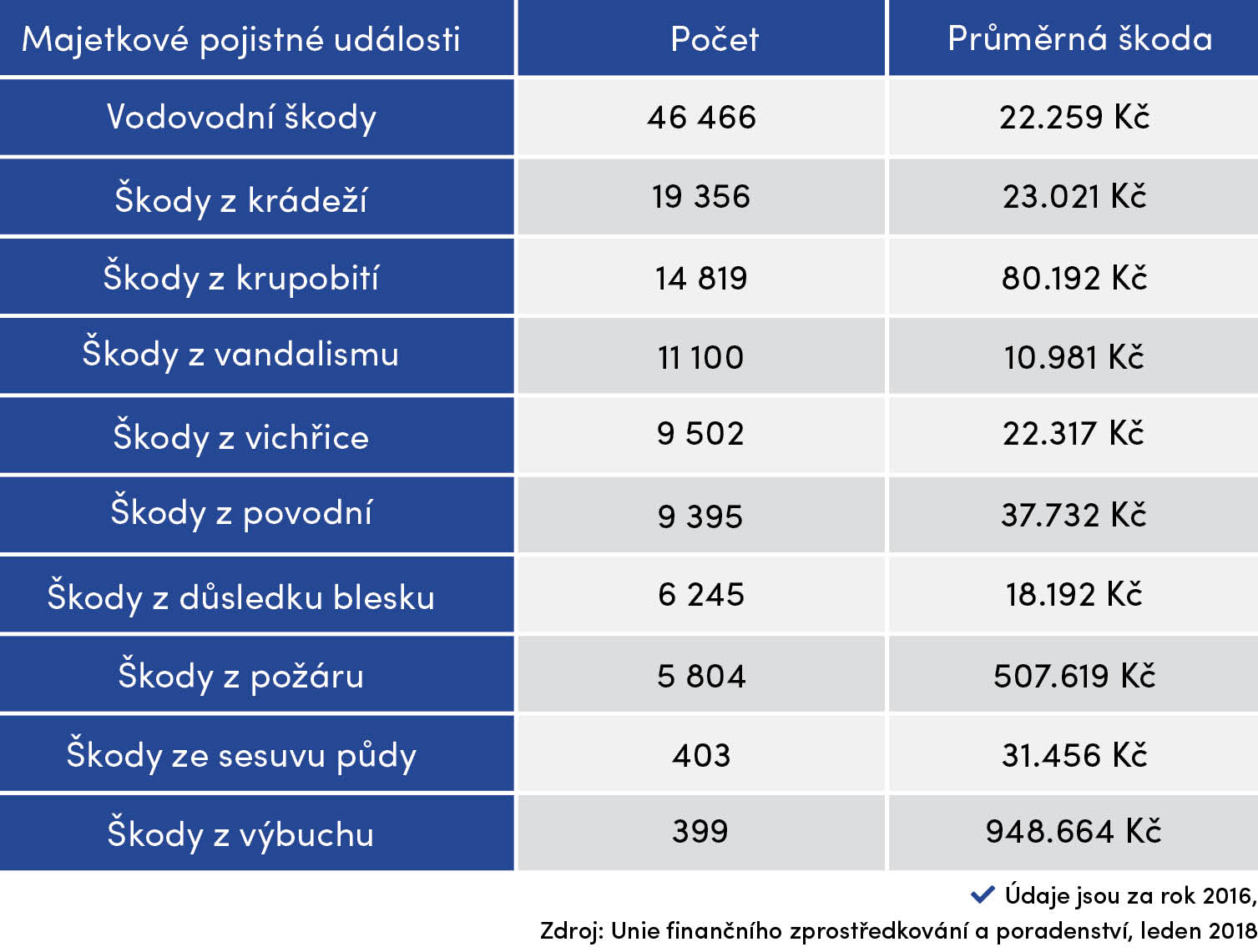

Vichřice, požár, povodně nebo prasklé topení. To jsou běžná rizika, která ohrožují nemovitosti a domácnosti. Pak je tu ale další hrozba, která se projeví, až když ke škodě dojde. Je to podpojištění. Kvůli němu od pojišťovny nedostanete z pojistného plnění dostatek peněz na opravy nebo pořízení nového vybavení. Stačí pár let pojistku neaktualizovat a tento problém se může týkat i vás. Dá se tomu ale snadno předejít.

Hlavní úlohou finančního poradce v žádném případě není sjednávání finančních produktů!! Finanční poradce má pomoci definovat finanční cíle klienta a nalézt řešení pomocí finančního plánu. Až poté lze vybrat produkty. Zkrátka, bez plánu to nelze a v článku se dozvíte proč.

Pracujeme v režimu honorovaného poradenství, které je běžné například ve Velké Británii nebo USA. Díky tomuto systému poradenství sedíme s klientem na jedné straně stolu. Tento model je v českém prostředí levnější.

Nevýhodou je, že v současné době nabízí velmi nízké zhodnocení. Jejich předností je velmi rychlý přístup k penězům (tedy veliká likvidita) a velmi často malé nebo žádné poplatky.

Často se setkávám s tím, že chtějí mít lidé zabezpečené hlavně své děti a platí jim úrazovky, které stojí často i několik tisíc ročně. Je to ten správný způsob, jak zabezpečit své děti?

Bohužel narážím na tyto smlouvy pořád velmi často. Je potřeba poukázat na to, jak toto Investiční životní pojištění funguje.

Doporučujeme pojištění majetku, jehož ztráta může způsobit vysoké náklady. Vysoké náklady jsou náklady převyšující naši likvidní rezervu.

V případě, že svým chováním, vy nebo člen pojištěné domácnosti, způsobíte újmu na majetku, nebo zdraví, pojišťovna uhradí škodu. Jak správně vybrat tento druh pojištění?

U pojištění vozidel často chybujeme. Podle čeho je dobré pojištění vybrat!

Sklatba životních pojištění je různorodá. Je dobré znát jejich princip. Ušetříte tím peníze i starosti.