Pokud se podíváme na skladbu životních pojistek, tak se dají jednotlivá připojištění rozdělit do dvou základních skupin – rizika s dlouhodobým dopadem a rizika s krátkodobým dopadem (tj. malé a velké škody)

Malé škody jsou například:

Velké škody jsou například:

Když si živitel rodiny zlomí ruku a bude měsíc bez příjmu, životní úroveň rodiny to zasáhne výrazně méně, než když se živitel rodiny stane invalidním a už nikdy se do práce nevrátí.

Velká rizika jsou velmi podstatná a důležitá, malá jsou méně důležitá.

Musíme si uvědomit, že cílem pojišťovny je generovat zisk, a proto musí být její příjmy vyšší než její výdaje.

Malé škody jsou velmi časté. Klienti za ně sice dostávají odškodnění v řádech stovek až tisíců korun, ale pojišťovny je řeší velmi často, a proto jsou tato rizika velmi drahá.

Pokud bychom peníze, které dáváme do pojištění, ukládali na účet, stali bychom se sami sobě pojišťovnou. Když přijde neočekávaný úraz, víme, že máme rezervu a můžeme se na ni spolehnout.

Pojištění neuzavíráme proto, abychom měli dobrý pocit, že dostaneme pár korun za drobný úraz. Nepojišťujeme se proto, abychom z pojištění něco získali, když už ho platíme.

Pojišťujeme se proto, abychom měli dostatek financí v případě, že nastane událost, která pro nás může být finanční katastrofou. Doporučujeme pojistit pouze ta rizika, která mohou ohrozit naše finanční cíle. Jde zejména o invaliditu a úmrtí.

Dalším faktorem, který rozhoduje o konstrukci pojištění je statistika nemocí a úrazů. Ať chceme nebo ne, média v dnešní době značně ovlivňují náš pohled na život. Po zhlédnutí zpráv plných havárií na silnicích a dalších neštěstí musíme nabýt dojmu, že úraz číhá na každém rohu. Více než objektivnost však v obsahu hledejme touhu po akčních záběrech plných adrenalinu. Koho by ve večerních zprávách zajímal nudný fakt, že ten den došlo ke sto padesáti mozkovým příhodám, infarktům nebo že někomu lékař diagnostikoval zhoubný nádor. Jen mozkových příhod je v ČR ročně okolo 55 000.

Pojištění následkem úrazu tedy nestačí! Ze statistik je zřejmé, že smrt je v populaci způsobena úrazy v 5 % případů. Pojištění máme právě proto, aby nás chránilo vždy, kdy je to možné. Ne pouze někdy a už vůbec ne v 5 % případů.

Škála zdravotních problémů a dopadů na příjem je velice pestrá. Pojištění invalidity nedokážeme udělat „neprůstřelné“, tedy takové, které bude fungovat vždycky a za každých okolností. Nikdy nevíme, co přijde, ale můžeme snižovat riziko dopadu. Právě z toho důvodu připojišťujeme i trvalé následky úrazu, které nejsou vázány na přiznání invalidního důchodu státem. Hodí se jako doplněk pro případy, kdy vzniknou zdravotní problémy, ale nebude nárok na plnění z pojištění invalidity.

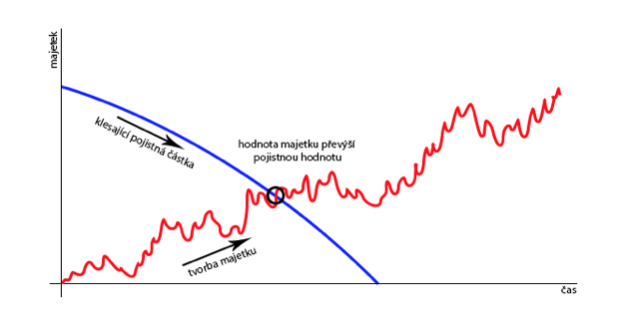

Kromě pojištění doporučujeme zajištění formou vlastního majetku, u něhož víme, jakou má hodnotu a můžeme s ním naložit podle svého uvážení.

Výše majetku obvykle bývá rostoucí s věkem. Mladý člověk se tedy většinou pojištění nevyhne, zatímco člověk, který již má děti „odrostlé“, dluhy splacené a má větší množství finančního i hmotného majetku, se pravděpodobně již bez pojištění obejde, protože je zajištěn svým majetkem.

Z těchto důvodů se snažíme využívat levnější klesající pojistné částky, které počítají s růstem Vašeho majetku a pojištění je tak výrazně levnější.

Pojištění neuzavíráme proto, abychom měli dobrý pocit, že dostaneme pár korun za drobný úraz. Doporučujeme pojistit pouze ta rizika, která mohou ohrozit naše finanční cíle, zpravidla to bývají ty s velkým finančním dopadem, nikoliv prkotiny.

Správné nastavení výše pojistných částek je tak trochu alchymie. Je dobré vycházet ze ztráty příjmu.

Představme si tříčlennou rodinu. Muž pracuje, paní je doma s dítětem a pobírá rodičovský příspěvek. Rodina splácí hypotéku, zůstatek je ve výši 2 mil. Kč, splátka je 8 400 Kč měsíčně. Rodina ušetří měsíčně zhruba 3 tisíce Kč.

V takovém případě musí být muž rodiny zajištěn tak, aby v případě jeho invalidity bylo možné splácet hypotéku, zajistit kapitál pro splnění cílů rodiny a pokrývat zvýšené výdaje s léčbou.

Bavíme se zde o pojištění v řádech milionů, nikoliv tisíců korun.

Tato rizika jsou u pojišťovacích makléřů velmi podceňována. Často se v pojištění chybuje. Pojišťují se pouze drobná rizika a úrazy. Invalidita a smrt často chybí nebo je pouze úrazová. Takové pojištění vůbec neplní svůj účel a zbytečně se za něho vydávají peníze.

Mrkněte do vlastní smlouvy, jak máte nastavená rizika.

Vichřice, požár, povodně nebo prasklé topení. To jsou běžná rizika, která ohrožují nemovitosti a domácnosti. Pak je tu ale další hrozba, která se projeví, až když ke škodě dojde. Je to podpojištění. Kvůli němu od pojišťovny nedostanete z pojistného plnění dostatek peněz na opravy nebo pořízení nového vybavení. Stačí pár let pojistku neaktualizovat a tento problém se může týkat i vás. Dá se tomu ale snadno předejít.

Hlavní úlohou finančního poradce v žádném případě není sjednávání finančních produktů!! Finanční poradce má pomoci definovat finanční cíle klienta a nalézt řešení pomocí finančního plánu. Až poté lze vybrat produkty. Zkrátka, bez plánu to nelze a v článku se dozvíte proč.

Pracujeme v režimu honorovaného poradenství, které je běžné například ve Velké Británii nebo USA. Díky tomuto systému poradenství sedíme s klientem na jedné straně stolu. Tento model je v českém prostředí levnější.

Nevýhodou je, že v současné době nabízí velmi nízké zhodnocení. Jejich předností je velmi rychlý přístup k penězům (tedy veliká likvidita) a velmi často malé nebo žádné poplatky.

Často se setkávám s tím, že chtějí mít lidé zabezpečené hlavně své děti a platí jim úrazovky, které stojí často i několik tisíc ročně. Je to ten správný způsob, jak zabezpečit své děti?

Bohužel narážím na tyto smlouvy pořád velmi často. Je potřeba poukázat na to, jak toto Investiční životní pojištění funguje.

Doporučujeme pojištění majetku, jehož ztráta může způsobit vysoké náklady. Vysoké náklady jsou náklady převyšující naši likvidní rezervu.

V případě, že svým chováním, vy nebo člen pojištěné domácnosti, způsobíte újmu na majetku, nebo zdraví, pojišťovna uhradí škodu. Jak správně vybrat tento druh pojištění?

U pojištění vozidel často chybujeme. Podle čeho je dobré pojištění vybrat!

Sklatba životních pojištění je různorodá. Je dobré znát jejich princip. Ušetříte tím peníze i starosti.