U škod, které způsobíte při provozu vozidla na pozemních komunikacích, zodpovídáte za škodu způsobenou ostatním účastníkům provozu. Výše možné škody nemá bohužel žádný strop. Nedá se jednoznačně říci, jak velká škoda může vzniknout. Nejvyšší škody jsou způsobeny na zdraví a na životě jiných lidí. Abychom eliminovali toto riziko, doporučujeme nastavit vyšší limity pojištění. Obvykle doporučujeme limity 70 mil. Kč a vyšší.

Pojďme hezky popořadě:

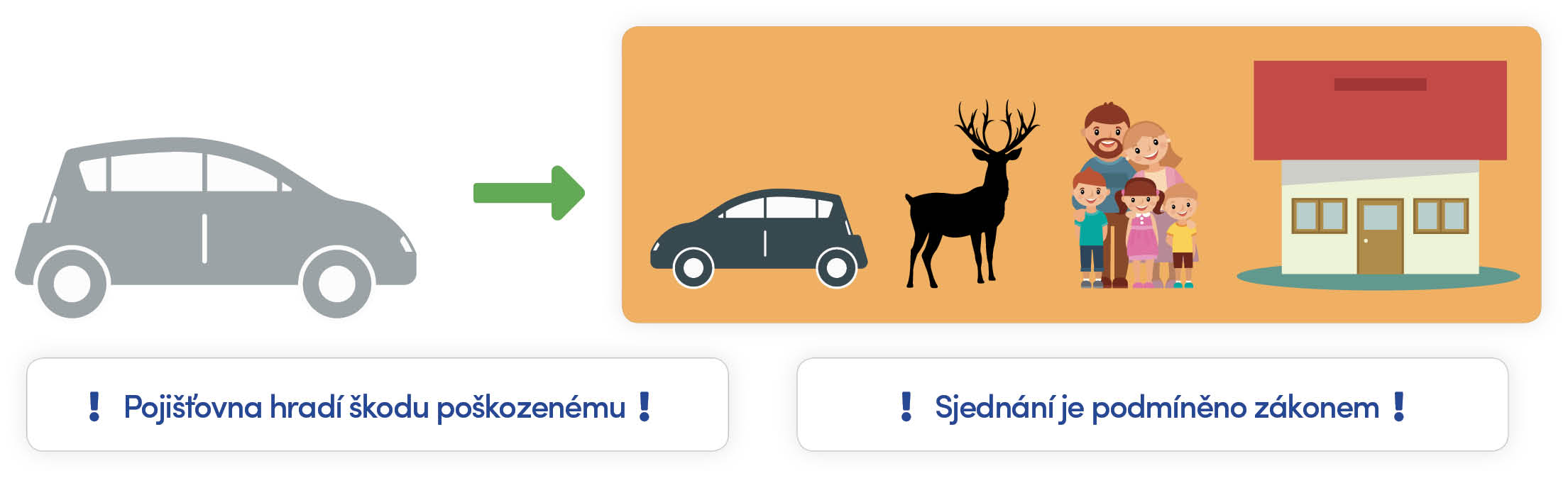

Toto pojištění známe jako povinné ručení, protože jeho sjednání nařizuje zákon.

Pojišťovna hradí poškozeným za škody do výše sjednaného limitu. Škodu nad rámec limitu hradí viník nehody sám.

Obvyklé limity (škody na životě a zdraví / škody na majetku a finanční škody):

Zde je potřeba si dát pozor. Minimální limit je velmi rizikový a nemusí stačit.

Viník autonehody zranil několik dětí a trvalé následky (tedy újma na zdraví) silně ovlivnily jejich životy. Náklady na léčbu a kompenzace příjmů během jejich života mohou přesáhnout 35 milionů Kč.

Zde je dobré porovnat pojistné podmínky, které se napříč pojišťovnami mohou výrazně lišit. Pojistnou částku si zpravidla stanovuje klient na vlastní odpovědnost podle současné ceny vozidla. Pojištění mívá velkou variabilitu a možnost nastavení našich spoluúčastí, čímž si můžeme cenu pojištění snížit.

Novější vozidla doporučujeme pojistit havarijně, zejména v případě, že vozidlo je pořízeno na úvěr nebo je využíváno k podnikání a nelze se bez něho obejít.

Povinné ručení doporučujeme spíše s vyššími limity.

Havarijní pojištění doporučujeme, když nám vozidlo generuje další zisk, nebo bylo příliš drahé a nedokázali bychom nové vozidlo pořídit z úspor. Připojištění jsou na místě ve specifických situacích. Doporučujeme za pojištění dávat co nejméně, a proto našim klientům hlídáme cenu napříč pojišťovnami.

Vichřice, požár, povodně nebo prasklé topení. To jsou běžná rizika, která ohrožují nemovitosti a domácnosti. Pak je tu ale další hrozba, která se projeví, až když ke škodě dojde. Je to podpojištění. Kvůli němu od pojišťovny nedostanete z pojistného plnění dostatek peněz na opravy nebo pořízení nového vybavení. Stačí pár let pojistku neaktualizovat a tento problém se může týkat i vás. Dá se tomu ale snadno předejít.

Hlavní úlohou finančního poradce v žádném případě není sjednávání finančních produktů!! Finanční poradce má pomoci definovat finanční cíle klienta a nalézt řešení pomocí finančního plánu. Až poté lze vybrat produkty. Zkrátka, bez plánu to nelze a v článku se dozvíte proč.

Pracujeme v režimu honorovaného poradenství, které je běžné například ve Velké Británii nebo USA. Díky tomuto systému poradenství sedíme s klientem na jedné straně stolu. Tento model je v českém prostředí levnější.

Nevýhodou je, že v současné době nabízí velmi nízké zhodnocení. Jejich předností je velmi rychlý přístup k penězům (tedy veliká likvidita) a velmi často malé nebo žádné poplatky.

Často se setkávám s tím, že chtějí mít lidé zabezpečené hlavně své děti a platí jim úrazovky, které stojí často i několik tisíc ročně. Je to ten správný způsob, jak zabezpečit své děti?

Bohužel narážím na tyto smlouvy pořád velmi často. Je potřeba poukázat na to, jak toto Investiční životní pojištění funguje.

Doporučujeme pojištění majetku, jehož ztráta může způsobit vysoké náklady. Vysoké náklady jsou náklady převyšující naši likvidní rezervu.

V případě, že svým chováním, vy nebo člen pojištěné domácnosti, způsobíte újmu na majetku, nebo zdraví, pojišťovna uhradí škodu. Jak správně vybrat tento druh pojištění?

U pojištění vozidel často chybujeme. Podle čeho je dobré pojištění vybrat!

Sklatba životních pojištění je různorodá. Je dobré znát jejich princip. Ušetříte tím peníze i starosti.